08:46 Ставка налога на прибыль 2018|| | ||||||||||||||||||||||

|

Налог на прибыль платят фирмы на ОСН. Прибыль — не все заработанные деньги компании. Рассмотрим ставки налога на прибыль организаций, которые могут отличаться в разных ситуациях. Юридические лица платят налог на прибыль (Н. на п.) в федеральный бюджет. Ставка зависит от того, чем занимается налогоплательщик. Кроме того, чать этого налога уходит в местные бюджеты. Разделение предусмотрено Налоговым кодексом. Рассмотрим подробнее, какая предусмотрена ставка налога на прибыль в 2018 году в Санкт-Петербурге и других российских регионах. Понятие дохода и прибылиПлательщики вправе уменьшить доход на расходы, которые понесли в том же периоде. В НК РФ приведены списки:

С прибыли организации платят процент в бюджет — налог. Налог на прибыль организаций — процент зависит от нескольких важных факторов. Налог на прибыль: ставка основная20% — величина основной ставки налога на прибыль в РФ. Сумму к уплате при этом высчитать просто: величину выручки умножить на 20% или на 0,2. Не вся сумма зачисляется в один бюджет — 17% получает региональный, а 3% — федеральный (с 1 января 2017 года в силу п. 1 ст. 284 НК РФ). Эта норма действует до 2020 года. Именно так распределяется налог на прибыль в 2018 году — ставка в Санкт-Петербурге. Региональные власти вправе снизить основную налоговую ставку до 13,5%. Снижение касается той части, которая пойдёт в бюджет на местном уровне. А если учесть 2%, которые полагаются федеральному бюджету, минимальный процент в регионе — 15,5%. Местные власти могут установить процент от 13,5 до 18%. Для отдельных категорий налогоплательщиков — резидентов ОЭЗ (особой экономической зоны) он не может превышать 13,5%: Неосновные ставки налога на прибыльПо специальным ставкам платят в федеральный и местные бюджеты:

Для наглядности приведем специальные ставки в виде таблицы.

Ставка в федеральный бюджетКак уже упоминалось, 3% от общей суммы поступает в федеральный бюджет. Не важно, 17% составляет региональная ставка, или она уменьшена решением властей — 2% идут плюсом. Пример: Налоговая база = 1 000 000 рублей. Н. на п. = 1 000 000 * 20% = 200 000 рублей. Из них по основной: В федеральный бюджет = 1 000 000 * 3% = 30 000 рублей В бюджет региона = 1 000 000 * 17% = 170 000 рублей. По пониженной: В федеральный бюджет = 1 000 000 * 3% = 30 000 рублей В бюджет региона = 1 000 000 * 13,5% = 135 000 рублей. В федеральный бюджет не всегда попадают только три процента суммы. Это происходит только при использовании основной ставки. А процент в бюджет, который компании отчисляют по неосновным ставкам, поступает в федеральный бюджет полностью. ДивидендыЭто любой доход, который остается после уплаты процентов в бюджет; он распределяется между акционерами (участниками) пропорционально долям в капитале. Обычно они выплачиваются деньгами, но могут выдаваться и в виде акции или другого имущества. Если компания платит дивиденды участникам — физическим лицам, то она, как налоговый агент, обязана удержать и перечислить с них процент в бюджет. Но это касается уплаты НДФЛ. Налоговая ставка по НДФЛ и по налогу на прибыль с дивидендов в общем случае одинакова — 13%. Это упрощает расчет, но никак не влияет на уплату Н. на п. Если компания платит дивиденды участникам — юридическим лицам, то она рассчитывает и удерживает Н. на п. и отражает его в декларации. Если же компания сама получала дивиденды, то полученной суммы она отчисляет Н. на п. Формула расчета приведена в ст. 275 НК РФ. Если организация получала дивиденды от других компаний и одновременно выплачивала их своим участникам, то сумма госпошлины вычисляется по формуле:

Где НПД — Н. на прибыль с дивидендов; ДНУ — дивиденды, выплаченные участнику; ДНВУ — выплаченные всем участникам; ДПО — полученные организацией. Разберем формулу на примере. ЗАО "Серпантин" получило дивиденды от другой организации — 80 000 рублей. А также распределяет их между своими участниками. Распределение согласно долям в капитале: И. В. Ковалёв — 700 000 рублей (физ. лицо, гражданин РФ); ООО "Империя" — 400 000 рублей. Рассчитаем налог, который нужно удержать: НДФЛ с дивидендов И.В. Ковалёва — 700 000 * 13% = 91 000 рублей. Н. на п. с дивидендов, выплаченных участнику — ООО "Империя": ДНУ = 400 000 руб.ДНВУ = 400 000 + 700 000 = 1 100 000 руб.ДПО = 80 000 руб.

ЗАО "Серпантин" обязано удержать и перечислить в бюджет налог на прибыль с дивидендов участника — ООО "Империя" в размере 48 218 рублей. Иностранные организации платят Н. на п. с дивидендов по повышенной ставке — 15%. Существуют и случаи льготного налогообложения — 0%. Напомним, что ставка с 1 января 2015 года изменена с 9% на 13%.

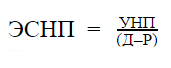

Эффективная ставка налога на прибыльЭто общее усредненное значение, которое отражает суммарное количество налогов со всех доходов компании. Называется она так, потому что помогает оценить эффективность работы и доходности организации любого рода, независимо от выбранной деятельности. Ее может использовать даже физическое лицо, чтобы посчитать сколько налогов в общей сложности платит по отношению к доходам. Она представляет собой дробь:

Где ЭСПН — эффективная ставка Н. на п., УНП — уплаченный Н. на п., (Д — Р) — доход уменьшенный на расход — выручка. Приведем пример расчета. ООО "Созвездие" получило доход за период в сумме 700 000 рублей. Расходы по налоговому учету составили 350 000 рублей. Но фактических расходов у фирмы было больше, поэтому в бухгалтерском учете сумма другая — 450 000 рублей. Налог на прибыль рассчитывается так: (700 000 – 350 000) * 20% = 70 000 рублей А эффективная ставка считается с учетом реальной прибыли, а не налоговой. В знаменателе указывают расход по бухгалтерскому учету — 450 000 рублей вместо 350 000 рублей.

ЭСНП ООО "Созвездие" равна 0,28 или 28%. Тогда как налоговая — 20%. При расчете эффективной ставки чем больше окажется процент — тем хуже для организации. Это значит, что на самом деле она платит больше налогов. На примере по расчету ЭСНП видно, что в реальности налоговая нагрузка ООО "Созвездие" на 8% выше, чем отражается в налоговом учете. Это происходит из за расходов, которые фирма не смогла учесть при налогообложении. Оценив налоговую нагрузку по факту при помощи ЭСНП, фирма учтет это превышение в следующем периоде и оптимизирует расходы. | ||||||||||||||||||||||

|

| ||||||||||||||||||||||

| Всего комментариев: 0 | |